Como pagar menos imposto vendendo ebooks

Quando o assunto é tributação duas coisas vem em nossa mente, a primeira é: Como é absurda a carga tributária no Brasil e a segunda: Como eu posso pagar menos imposto?

Se você chegou até aqui é porque está pesquisando se é possível reduzir custos tributários dos infoprodutos na venda de ebooks, que dá para recolher alíquotas tão baixas que chegam a causar espanto, 2,5%, 3%, 4%, mas cuidado. Você já deve ter ouvido falar no seguinte ditado:

“Quando a esmola é de mais, até o santo desconfia.”

Isso tudo me parece muito com as promessas da famosa máquina teKpix. A promessa era que a fantástica máquina tiraria fotos digitais a super e incríveis 3.2 megapixel (nos ano 90 isso era top) filmaria e ainda seria uma excelente webcam – como eu sei que isso não é do seu tempo, assiste aqui esse vídeo.

Pois bem, ela não filmava direito, não servia para webcam e muito mal tirava foto.

Promessas tentadoras de redução tributárias, seja ela qual for, seguem a mesma linha da tekpix, portanto, é necessário entender o que está por trás tudo isso, para isso, vamos contextualizar um pouco aqui para evitar surpresas indesejadas no futuro, ok ?

O que vamos ver nesse artigo?

- O que é um E-book ?

- A imunidade do ICMS

- A imunidade do Pis e Cofins

- Todo infoproduto pode ser um ebook?

- Exemplos práticos

- Como vender ebook

O que é um e-book?

Um E-book (eletronic book) é um livro em formato digital, uma versão eletrônica de um livro que já foi impresso ou um texto original publicado apenas em formato digital.

Ele pode ter vários formatos, o mais conhecido é o PDF, mas também existe a versão em ePub (electronic publication), que fornece mais opções de leitura que o PDF.

Simplificando podemos dizer que livro digital é uma evolução do livro impresso.

A imunidade do ICMS na venda de ebooks

Em março de 2017, o STF (Supremo Tribunal Federal) julgou que a imunidade tributária aplicável aos “livros” garantida pela Constituição Federal, também se estende aos “livros eletrônicos” (ebooks).

artigo 150, VI, “d”, da Constituição Federal (CF/1988), in verbis:

Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios:

(…)

VI – instituir impostos sobre:

(…)

- d) livros, jornais, periódicos e o papel destinado a sua impressão.

De acordo com este entendimento do STF, a imunidade de ICMS deixou de ser apenas para os livros impressos, se estendendo aos livros eletrônicos (e-books), aos livros gravados em áudio (audio-books) e aos aparelhos leitores de livros eletrônicos (e-readers), o que reduziria o imposto sobre a venda de cada item deste.

O ICMS ( Imposto sobre circulação de mercadorias ou serviço de transporte) é um imposto de competência estadual, com a decisão do STF cada estado precisou se adequar e criar regras e limitações a essa imunidade

No estado de São Paulo a Resposta à Consulta nº 19663/19, destaca que para o e-book ser imune à tributação do ICMS deverá representar uma versão eletrônica do que seria considerado um “livro” em sua concepção usual e clássica; e, além disso, o objeto social da empresa deveria contemplar a atividade de venda de livros digitais, com a correspondente inclusão dessa atividade nos cadastros do CNPJ e da Inscrição Estadual.

Se de alguma forma a operação de venda não atender a alguma dessas especificações, estará sujeita ao recolhimento do ICMS.

ebooks tem imunidade de Pis e Cofins?

Depende. De acordo com a Lei nº 10.865/04 alíquota zero aplicável aos livros depende o enquadramento nas seguintes definições:

Parágrafo único. São equiparados a livro:

I – fascículos, publicações de qualquer natureza que representem parte de livro;

II – materiais avulsos relacionados com o livro, impressos em papel ou em material similar;

III – roteiros de leitura para controle e estudo de literatura ou de obras didáticas;

IV – álbuns para colorir, pintar, recortar ou armar;

V – atlas geográficos, históricos, anatômicos, mapas e cartogramas;

VI – textos derivados de livro ou originais, produzidos por editores, mediante contrato de edição celebrado com o autor, com a utilização de qualquer suporte;

VII – livros em meio digital, magnético e ótico, para uso exclusivo de pessoas com deficiência visual;

VIII – livros impressos no Sistema Braille.

Podemos dizer que só terá a imunidade de PIS e Cofins o ebook que se destinar a pessoas com deficiência visual, ou se tratar de uma mídia digital que acompanha os livros impressos reproduzindo conteúdo idêntico, parcial ou suplementar ao da obra física.

Fora esses dois casos específicos, não há o que se falar em alíquota zero de PIS e Cofins para ebooks.

Todo infoproduto pode ser um ebook?

Os Infoprodutos geralmente são prestações de serviço tributadas pelo ISS (Imposto Sobre Serviço) ex: treinamentos, cursos, videoaulas, etc.

Portanto na prestação de serviço, nesses casos, não possuem uma natureza de vendas de mercadorias, não cabendo nenhum tipo de imunidade, visto que este benefício somente alcançam as operações de venda de mercadorias e seguem uma série de regras estipuladas pelo fisco estadual, como vimos antes.

Para que uma operação para ser caracterizada como venda de mercadorias, é necessário a transferência definitiva do conteúdo ao consumidor final e da emissão de NFe de venda de mercadoria.

No caso dos ebooks é necessário que exista o download do conteúdo dando ao consumidor a posse definitiva, o que é diferente de fornecer acesso ao conteúdo por tempo determinado através de uma plataforma eletrônica, como a Hotmart, Ticto, etc.

Exemplos práticos da imunidade tributária no ebook

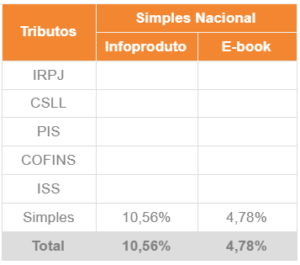

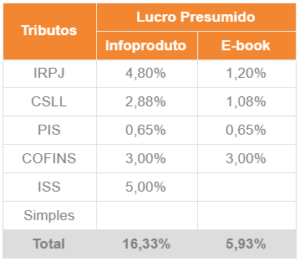

Vou colocar de exemplo aqui os dois regimes de tributação mais utilizados quando falamos de infoprodutos e ebooks: Simples Nacional e Lucro Presumido.

No Simples Nacional:

Obs: No simples nacional todos os impostos e contribuições são recolhidos em guia única com alíquota definida de acordo com a atividade exercida pela empresa e o faturamento apresentado pela empresa nos últimos 12 meses.

No Lucro Presumido:

Como vender ebook com imunidade tributária

Se você chegou até aqui deve ter entendido que para comercializar ebooks e se beneficiar da imunidade tributária de ICMS são necessários vários cuidados, entre eles:

- Seu ebook precisa representar um livro, ou seja, você precisa seguir todas as regras de um livro normal, que implica em ter o registro na Biblioteca Nacional e todas as formalidades relacionadas à publicação de um livro.

- Seu consumidor vai precisar baixar o ebook, então, vai precisar de uma plataforma que disponibilize esse formato de negócio, só assim, caracterizará a transferência de propriedade.

- No objeto social da sua empresa, será necessário ter a atividade de edição e venda de livros através dos CNAEs: 5811-5/00 (Edição de livros) e 4761-0/01 (Comércio varejista de livros)

- Sua empresa precisará obter a Inscrição Estadual junto à Secretaria da Fazenda do Estado.

- A operação de venda de mercadorias exige a emissão de NF-e ( Nota fiscal de venda de mercadorias), é necessário entender os campos de preenchimento desse documento fiscal para que a tributação ocorra da maneira correta.

Conclusão

Dependendo do modelo de tributação escolhido existe uma série de declarações obrigatórias a empresas que vendem mercadorias, essas obrigações podem ser um pouco complexas, para evitar problemas com o fisco conte sempre com o apoio de um contador para que nada saia errado.

Todos esses detalhes são de extrema importância na comercialização de ebooks, muitas empresas estão se beneficiando da imunidade do ICMS sem o devido cuidado, o que pode gerar grandes transtornos no futuro.

O fisco tem até 5 anos para fiscalizar a sua empresa e realizar a cobrança retroativa dos períodos em que encontrar divergências, portanto, fique ligado e não caia em promessas mirabolantes.

Conte sempre com o nosso apoio para estruturar os processos do seu negócio e reduzir a carga tributária de forma lícita e sem pegadinha no final.

Curtiu? Então divulgue este artigo e vamos disseminar o conhecimento.

5 respostas em “Como pagar menos imposto vendendo ebooks”

Diogo

Parabéns pelo post! Estou adorando os conteúdos do seu

site.

Deolindo Oliveira

Olá Diogo, tudo blz?

Que bom que está gostando dos conteúdos! Se tiver alguma sugestão pra gente, ou alguma dúvida sobre seu negócio de afiliados, podemos transformá-la em um artigo. Manda pra gente.

Grande abraço

Andrade

Olá. Gostei muito do seu artigo PARABÉNS, muito

exclarecedor, me ajudou bastante de ganhar mais um

seguidor.

Não sei se meu contaúdo é tão bom quanto o seu mas se

puder passa lá no meu canal pra me dizer o que acha.

Abraço.

Sidnei de Oliveira

Olá, tenho uma MEi de outra categoria, outro CNAE. Gostaria de saber se é possível incluir o de venda de livros E-book na minha MEI. A minha é de artista.

A idéia é tentar diminuir, pelo menos, o valor do IR.

Obrigado

Deolindo Oliveira

Olá Sidnei, tudo bem?

é possível sim incluir um CNAE para venda de livros no seu MEI. Esta modalidade pode registrar até 15 ocupações para suas atividades secundárias.

Sobre a questão da redução tributária, não é possível ser realizada dentro do MEI, visto que o imposto é um valor fixo mensal e não pode ser alterado.

Qualquer dúvida estamos a disposição.